হিসাববিজ্ঞান কাকে বলে

আজকে আমরা জানতে চলেছি হিসাববিজ্ঞান সম্পর্কে নতুন একটি ধারণা, নিচে বিস্তারিতভাবে হিসাববিজ্ঞান কাকে বলে এ সম্পর্কে আলোচনা করা হলো

হিসাববিজ্ঞান কাকে বলে

অর্থের অংকে ব্যবসায়ের সংগঠিত লেনদেন সমূহের সংগ্রহ, চিহ্নিতকরণ, লিপিবদ্ধকরণ, তথ্য সরবরাহকরণ,আর্থিক প্রতিবেদন প্রস্তুতকরণ, বিশ্লেষণ ও বিশদ ব্যাখ্যাকরনকে বিজ্ঞান বলে। ব্যবসায় এটি ব্যবস্থাপনার হাতিয়ার হিসাবে ব্যবহৃত হয়। এটি একটি সামাজিক বিজ্ঞান।

অন্যভাবে বলা যায়,যে পদ্ধতি বা কৌশল ব্যবহার করে কোন ব্যবসায়িক প্রতিষ্ঠানের আর্থিক ফলাফল ( profit/ loss ) এবং আর্থিক অবস্থা (asset/ liability) সম্পর্কে অবগত হওয়া সম্ভব হয়, তাকে হিসাববিজ্ঞান বলা হয়।

হিসাব বিজ্ঞানের সংজ্ঞা

হিসাবশাস্ত্রবিদ ‘ডব্লিউ জনসন’ হিসাব বিজ্ঞানের সংজ্ঞানুসারে অর্থের অংকে ব্যবসায়ের বিভিন্ন লেনদেনসমূহ সংগ্রহকরণ, সংবদ্ধকরণ, লিপিবদ্ধকরণ, আর্থিক প্রতিবেদন তৈরিকরণ এবং ব্যবস্থাপনা কর্তৃপক্ষকে এই সব ধরনের প্রতিবেদন বিশ্লেষণ ও বিশদ ব্যাখ্যা করে যথাযথ তথ্য যোগানকে বলা হয় হিসাব বিজ্ঞান।

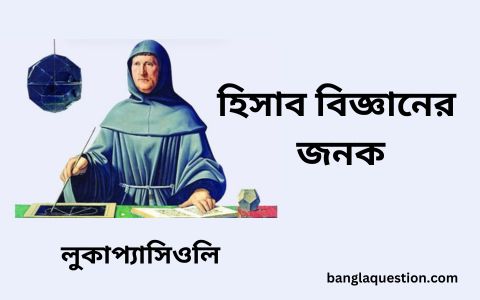

হিসাব বিজ্ঞানের জনক

আধুনিক হিসাব বিজ্ঞানের জনক হলেন লুকা-প্যাসিওলি (১৪৪৫-১৫১৭)। তিনি জন্মগ্রহণ করেন ইতালির সানসিপলক্রোতে ১৮৮৫ সালে।তিনি “সুম্মা এরিথমেটিকা জিওমেট্রিকা প্রপোরশনিয়েট প্রপোরশনালিটা” বইটি প্রকাশ করেন। এই বইটিতে হিসাব বিজ্ঞান সম্পর্কে তিনিই সর্বপ্রথম আলোচনা করেন। এই বইতে তিনি হিসাববিজ্ঞানের মূল ভিত্তি হিসেবে “দুই তরফা দাখিলা পদ্ধতি” এর উল্লেখ করেন যা হিসাব বিজ্ঞানের স্বর্ণসূত্র নামে পরিচিত।

আধুনিক হিসাব বিজ্ঞানের জনক হলেন লুকা-প্যাসিওলি (১৪৪৫-১৫১৭)। তিনি জন্মগ্রহণ করেন ইতালির সানসিপলক্রোতে ১৮৮৫ সালে।তিনি “সুম্মা এরিথমেটিকা জিওমেট্রিকা প্রপোরশনিয়েট প্রপোরশনালিটা” বইটি প্রকাশ করেন। এই বইটিতে হিসাব বিজ্ঞান সম্পর্কে তিনিই সর্বপ্রথম আলোচনা করেন। এই বইতে তিনি হিসাববিজ্ঞানের মূল ভিত্তি হিসেবে “দুই তরফা দাখিলা পদ্ধতি” এর উল্লেখ করেন যা হিসাব বিজ্ঞানের স্বর্ণসূত্র নামে পরিচিত।

হিসাববিজ্ঞানের উৎপত্তি কবে ?

হিসাববিজ্ঞানের ইতিহাস সুপ্রাচীন। তবে বৈজ্ঞানিক হিসাবশাস্ত্রের প্রচলন করেছিলেন ইতালীয় রেনেসাঁ সময়ের গণিতজ্ঞ ও ধর্মযাজক লুকা প্যাসিওলি। লুকা প্যাসিওলি ছিলেন লিওনার্দো দা ভিঞ্চি’র একজন নিকটতম বন্ধু ও গৃহশিক্ষক এবং ইতালীয় নাবিক ক্রিস্টোফার কলম্বাস এর সমসাময়িক। লুকাপ্যাসিওলি ১৪৯৪ সালে “সুম্না ডি এরিথমেটিক জিওমেট্রিয়া প্রপোরশনিয়েট প্রপোরশনালিটা” নামক বিখ্যাত গ্রন্থের মাধ্যমে হিসাব বিজ্ঞানের উদ্বোধন করেন।

হিসাব বিজ্ঞান কত প্রকার

সাধারণ অর্থে হিসাববিজ্ঞানকে দুই ভাগে ভাগ করা হয় যথাঃ

- আর্থিক হিসাববিজ্ঞান

- বিশেষায়িত্ হিসাববিজ্ঞান

একাউন্টিং এর অন্যতম উদ্দেশ্য কি

হিসাব বিজ্ঞানের অন্যতম প্রধান উদ্দেশ্য হলো আর্থিক ফলাফল ও আর্থিক অবস্থান নিরূপণ করা। এছাড়াও কিছু উদ্দেশ্য আছে তা নিচে দেওয়া হলঃ

- হিসাবের বইতে লেনদেনসমূহ গুলো সুনির্দিষ্ট ভাবে লিপিবদ্ধ করা

- একটি প্রতিষ্ঠানের আর্থিক অবস্থাকে পরিপূর্ণতা রূপে প্রকাশ করার জন্য প্রতিষ্ঠানের আয় ব্যয় দায় সম্পত্তির মালিকানা স্বত্বের পরিমাণ নির্ণয় মাধ্যমে প্রতিষ্ঠানের পূর্ণাঙ্গ ধারণা দেয়

- একটি আর্থিক প্রতিষ্ঠানের লেনদেনগুলোকে লিপিবদ্ধ করার মাধ্যমে এ সংরক্ষণ করা যায়

- প্রতিষ্ঠানের পক্ষ সম্মুখে যেকোন প্রয়োজন মাফিক তথ্য সরবরাহ করা

- একটি নির্দিষ্ট সময়ের মধ্যে প্রতিষ্ঠানের আর্থিক কার্যাবলী ফলাফল নির্ণয় করা

- আর্থিক অবস্থা নিরূপণ করা।

- আয়ের সাথে সামঞ্জস্য রেখে ব্যয় নিয়ন্ত্রণ করা।

- আয়- ব্যয়ের তুলনামূলক বিশ্লেষণ করা।

হিসাব বিজ্ঞানের স্বর্ণ সূত্র কি ?

হিসাবের বইতে লিপিবদ্ধ করার জন্য দুতরফা দাখিলা পদ্ধতি অনুসারে নিয়ম বা সূত্র অনুযায়ী ডেবিট এবং ক্রেডিট করতে হয়। ডেবিট এবং ক্রেডিট করার প্রাচীনতম নিয়ম পেয়ে স্বর্ণ সূত্র (Golden Rule) বলে। লুকাপ্যাসিওলি ছিলেনএই সূত্রটির মূল আবিষ্কারক । খুব সহজেই সম্পদ, দায়, আয়, ব্যায় এর ডেবিট-ক্রেডিট নির্ণয় করার জন্য লুকা প্যাসিওলির স্বর্ণসূত্র ব্যবহার করা হয়।

সবশেষে আমরা বলতে পারি, হিসাব বিজ্ঞানকে একটি তথ্য ব্যবস্থা হিসেবে দেখা যেতে পারে যা আর্থিক ডেটা সংগ্রহ, প্রক্রিয়াকরণ, সংরক্ষণ এবং প্রদান করে। এটি ব্যবসায়িক কার্যক্রমের একটি সঠিক ও বস্তুনিষ্ঠ চিত্র তৈরি করে যা সিদ্ধান্ত গ্রহণ, নিয়ন্ত্রণ এবং দায়িত্বশীলতা নিশ্চিত করতে সহায়তা করে।